Die Erbschaftsteuer

Rechtsanwalt und Notar Christoph Meyer-Schwickerath

Bergstraße 10

48143 Münster

0251-4184125

- Der Erwerb von Todes wegen unterliegt nach dem Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG*) der Erbschaftsteuer. Der Erwerb von Todes wegen vollzieht sich insbesondere durch gesetzliche und testamentarische Erbfolge, durch Vermächtnisanordnungen und Schenkungen auf den Todesfall sowie aufgrund geltend gemachter Pflichtteilsansprüche (§ 3).

- Grundlage für die Besteuerung ist der steuerpflichtige Erwerb und die hierdurch eingetretene Bereicherung des Erwerbers, soweit die Bereicherung nicht steuerfrei ist (§ 10 Abs. 1). Steuerfrei bleibt nach § 16 der Erwerb des Ehegatten und eingetragenen Lebenspartners in Höhe von 500.000,00 EUR, der Kinder/Stiefkinder und der Kinder verstorbener Kinder in Höhe von 400.000,00 EUR, der Enkelkinder in Höhe von 200.000,00 EUR, der Urenkel, Eltern und Großeltern in Höhe von 100.000,00 EUR.

Für alle übrigen Erwerber gilt ein Freibetrag in Höhe von 20.000,00 EUR. - Neben den Steuerfreibeträgen erhält der überlebende Ehegatte einen Versorgungsfreibetrag in Höhe von 256.000,00 EUR, gekürzt um den Kapitalwert seiner Versorgungsbezüge. Kindern wird gestaffelt bis zur Vollendung des 27. Lebensjahres ein Versorgungsfreibetrag bis zu 52.000,00 EUR gewährt unter Abzug des Kapitalwertes der eigenen Versorgungsbezüge (§ 17).

- Steuerbefreit ist die Übertragung eines Familienhauses auf den Ehegatten oder eingetragenen Lebenspartner im Erbfall, wenn der Erblasser das Haus oder die Wohnung zu eigenen Wohnzwecken genutzt hat und beim Erwerber unverzüglich zu eigenen Wohnzwecken bestimmt ist (§ 13 Abs. 1 Nr. 4 b). Die Steuerbegünstigung bleibt bestehen, auch wenn der Erblasser aus zwingenden Gründen an einer Selbstnutzung gehindert war.

Die vorstehenden Vergünstigungen gelten auch für Kinder oder Kinder bereits verstorbener Kinder, soweit die Wohnfläche der Wohnung 200 m² nicht übersteigt (§ 13 Abs. 1 Nr. 4 c).

Bei einer Immobilie mit einer Fläche von über 200 m² bleibt die Fläche bis zur Größe von 200 m² steuerbegünstigt. Die Steuerbefreiung würde also bei einer Wohnfläche von 250 m² bei 4/5 liegen.

Die Steuerbefreiung fällt in allen Fällen mit Wirkung für die Vergangenheit weg, wenn der Erwerber das Familienheim innerhalb von zehn Jahren nach dem Erwerb nicht mehr zu Wohnzwecken selbst nutzt, es sei denn, dass er aus zwingenden Gründen an einer Selbstnutzung zu eigenen Wohnzwecken gehindert ist. - Eine weitere Steuerbefreiung bis zur Höhe von 20.000,00 EUR sieht das Gesetz für Personen vor, die den Erblasser unentgeltlich oder gegen unzureichendes Entgelt gepflegt oder ihnen Unterhalt gewährt haben, soweit das Zugewendete als angemessenes Entgelt anzusehen ist (§ 13 Abs. 1 Nr. 9).

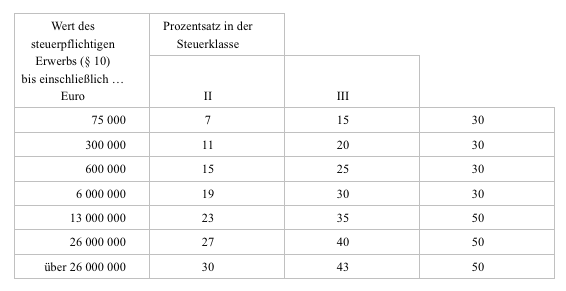

- Soweit Erbschaftsteuer anfällt, wird sie nach bestimmten Steuersätzen wie folgt erhoben:

Personen der Steuerklasse I sind:

der Ehegatte und der Lebenspartner, Kinder und Stiefkinder sowie deren Abkömmlinge, Eltern und Voreltern bei Erwerben von Todes wegen;

Personen der Steuerklasse II sind:

Eltern und Voreltern, soweit sie nicht zur Steuerklasse I gehören, Geschwister, Abkömmlinge ersten Grades von Geschwistern, Stiefeltern, Schwiegerkinder, Schwiegereltern, der geschiedene Ehegatte und der Lebenspartner einer aufgehobenen Lebenspartnerschaft;

in die Steuerklasse III fallen alle übrigen Erwerber. - Dieser kurze Beitrag enthält nur einen Teil der wichtigsten Regelungen des ErbStG.